- 資産形成を頑張りたい

- 何から始めれば良いか分からない

- 家計管理ができていない

このように悩んでいる方は多いのではないでしょうか。資産形成をしたいなら、まずは家計管理をすることが重要です。

家計管理のためには「お金の流れを把握する(=家計簿をつける)」が重要になります。

みなさんは、家計簿をつけることができていますか?

私は結婚して3年間は家計簿をつけられませんでした!

私が家計簿をつけられなかった理由は3つあります。

- 仕事が忙しくて時間がない

- 毎回記録するのが面倒

- レシートを捨てて続かない

このままではいけないと思いはじめたとき、マネーフォワードミーの家計簿アプリに出会いました。家計簿が続かないと悩んでいた私でも、無理なく続けられる仕組みが多く、今でも家計管理を続けられています!

もうマネーフォワードミーがない頃にはもう戻れない…!!

この記事では、4年以上マネーフォワードミーを使用している私が、おすすめ機能やメリット・デメリットを解説します。

無理なく資産形成をはじめたい・お金の流れを把握したいという方は、ぜひ最後まで読んでくださいね。アプリが気になる方は、こちらからチェックしてみてください。

マネーフォワードミーのおすすめ機能

家計簿をつけていると「入力が漏れる」「記録しただけで満足」「使用目的が分からないまま放置」する方が多くいます。

家計管理を続けて資産形成をしていくためには、簡単に正確な家計簿を作る仕組みが必要です!

マネーフォワードミーのおすすめ機能を使うと、家計簿作りが楽になるよ!

ズボラな人でも振り返りしやすい家計簿を作成でき、「毎月家計簿をつけないといけない⋯」というプレッシャーからも開放されます。

以下で、家計簿を続けるために欠かせないおすすめ機能3つを紹介します。

- 口座・カードの連携や繰り返しルール

- カテゴリを自分好みにカスタマイズ

- 資産残高の推移が見れる(有料版)

それぞれ詳しく解説しますので、ぜひ家計簿をつけるときは設定してみてください。

①口座・カードの連携や繰り返しルール

家計簿に手動で記録するのが面倒…だと感じる方は多いです。マネーフォワードミーでは、口座やクレジットカードを連携すると、自動的に入出金が記録されます。

入出金を手入力するストレスから解放されました!

口座やクレジットカードの連携数は、無料会員と有料会員で異なります。

- 無料会員:最大4件

- 有料会員:無制限

無料で試したいけど、連携したい口座が4件以上ある…という方は、不要な口座やカードがないか見直してみましょう。

口座やクレジットカードが多いと管理する手間が増え、全体的な資産状況を把握できません。不要な口座を整理すると、お金の流れがシンプルになり資産管理がしやすくなります。

まずは無料会員で、普段使っている口座を4件登録してみましょう。

マネーフォワードミーの強みは、各銀行口座の残高を一目で確認できることです。各銀行のアプリを開いたり、通帳記入する手間が省けます。

クレジットカードの次回引き落とし額や、引き落とし後の口座残高も確認できます。

繰り返しルールの設定方法は、以下のとおりです。

お金を貯めやすくするために、支出を正確に把握することが大切です。連携機能を最大限活用するために、支払いはクレジットカードにしましょう。

私たちも使っているおすすめのクレジットカードは、ポイント還元率1%の楽天カードです!

②カテゴリを自分好みにカスタマイズ

アプリで支出をつけてみると、「家計簿がカラフルで見づらい」と感じることがあります。

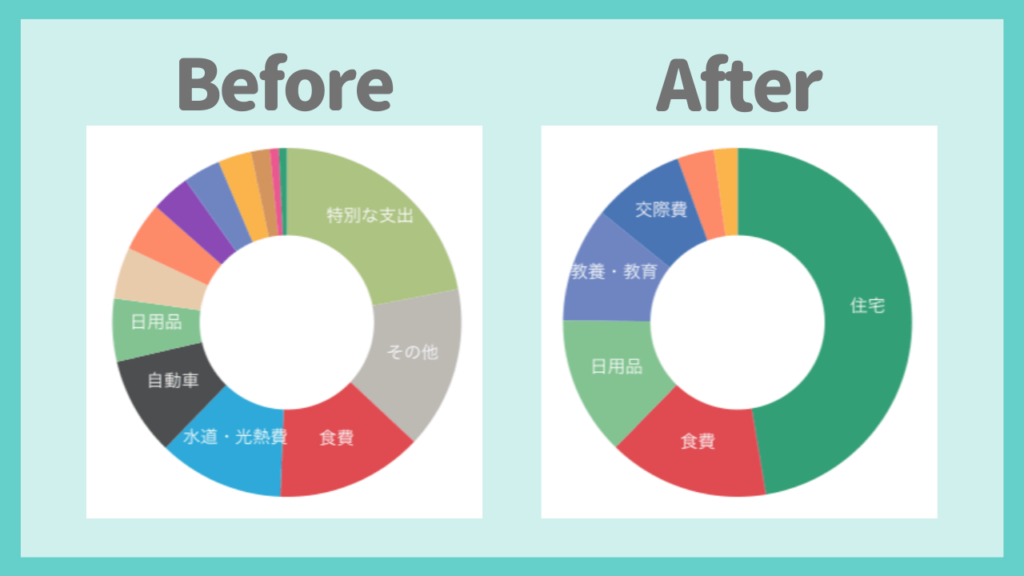

実際の家計簿の画面を見てみましょう。Beforeがテンプレ家計簿、Afterはカテゴリをカスタマイズして作った、オリジナル家計簿です。

2つの家計簿の違いは以下のとおりです。

- Before(テンプレ家計簿) :初期設定の状態で項目が多く見にくい

- After(オリジナル家計簿):必要な項目が整理されて見やすい

オリジナル家計簿はシンプルで見やすい!

わが家がカスタマイズしたオリジナル家計簿の支出項目を紹介します。

- 住宅

- 食費

- 日用品

- 教養・教育

- 交際費

「水道代や電気代がないのでは?」と思った方も安心してください。住宅カテゴリの中に、毎月発生する水道光熱費や通信費をまとめて登録しています。

わが家は住宅カテゴリに、以下の固定費をまとめました。

- 水道光熱費

- 通信費

- 保険料

- ふるさと納税

- サブスク料金

住宅カテゴリの中に登録する際の、操作画面を見てみましょう。

住宅のカテゴリを選択して、カテゴリを追加登録すれば完了です。カテゴリをまとめると、毎月の固定費が一目で把握できるようになりました。

家計見直しでは、変動費と固定費を分けて考えることが大切です。

- 固定費(毎月ほぼ一定の支出) → 通信費、電気代、保険料など

- 変動費(支出が変動するもの) → 食費、日用品、交際費など

通信費や電気代、保険料など毎月ほぼ一定金額で支出があるものは、固定費で計上してください。

固定費が明確になると節約すべき支出が分かる!

マネーフォワードミーに登録したら、固定費をまとめて設定してみましょう。管理しやすい貯まる家計簿ができます。

貯まる家計簿のカスタマイズ方法は、以下の記事を参考にしてください。

参考記事:【誰でもできる!】目指せ+3万円!「貯まる家計簿」カスタマイズを紹介

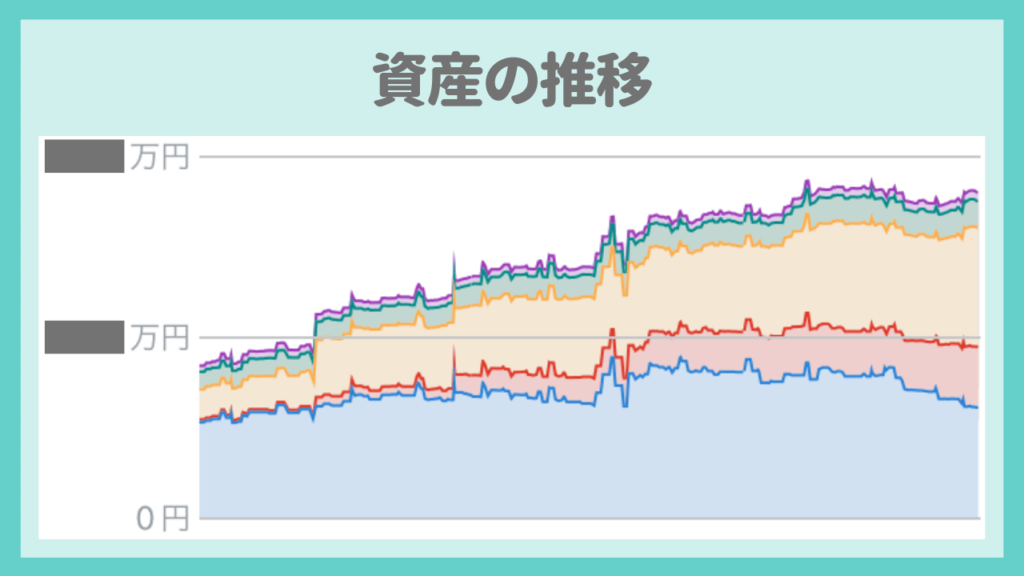

③資産残高の推移が見れる(有料版)

みなさん、現在の資産額を正確に把握できていますか?ドキッとした方も多いでしょう。

資産残高を確認するには、複数の通帳を手作業で集計する必要があり、リアルタイムで資産状況を把握するのは難しいです。

手書きやエクセルで家計簿をつけている場合、以下のような手間が発生します。

- 複数の銀行口座を確認する

- 各口座の残高を集計する

- ATMや銀行で通帳記入を行う

- クレジットカードの利用状況を確認する

マネーフォワードミーのプレミアム会員(月額500円)なら、リアルタイムで資産推移が確認できます。実際の資産推移画面は以下のとおりです。

グラフで資産推移の増減を把握できるため、一目で資産の変動が分かります。

今どのくらい資産があるか分かりやすい!

資産推移をグラフで確認できるメリットを見てみましょう。

- お金の増減が一目で分かる

- 長期的な資産形成の動きをチェックできる

- 投資や貯蓄の効果を数値で把握しやすくなる

なんとなく貯金しているけど、増えている実感がない…という人は多いです。資産推移グラフは、目に見える形で残高の変動が分かります。

資産形成を始めたい方は、「今いくら持っているのか?」をすぐに把握できる環境を整えましょう。

家計簿アプリ「マネーフォワードミー」を有料版にするメリットを紹介

マネーフォワードミーには無料版と有料版があります。ここでは有料版にするメリットについて紹介します。

有料版のメリットは以下の3つです。

- 口座情報の一括更新が可能&更新頻度が早くなる

- 無制限に口座やカードの連携ができる

- 長期的にデータを追える

それぞれ詳しく解説します。

メリット①口座情報の一括更新が可能&更新頻度が早くなる

マネーフォワードミーの有料会員なら、口座情報を一括更新できます。更新頻度が早くなる点も大きなメリットです。

口座情報をリアルタイムで見たいときは「更新ボタン」を押すだけです。無料版は口座ごとに「更新ボタン」を押す必要があるため手間がかかります。

無料会員のときは、最新の口座残高か不安になることが多かったのですが、有料会員になってからは安心できるようになりました。

クレジットカードの引き落とし時に、残高不足の通知を受け取れるのも、有料会員ならではの強みです。

うっかり残高不足でも、すぐに支払い対応ができる!

メリット②無制限に口座やカードの連携ができる

無料会員と有料会員では、銀行口座やクレジットカードの連携数が異なります。

- 無料会員:最大4件

- 有料会員:無制限

単身世帯なら4件でも問題ないかもしれませんが、夫婦で資産形成するには難しいご家庭が多いでしょう。複数の口座やクレジットカードを持っている人にとって、無制限の連携は大きなメリットです。

不要なカードを放置すると、不正利用などのリスクがあるかも!

私は以前、複数の口座とクレジットカードを持っていました。現在は楽天銀行で個人用と事業用の口座に絞り、カードもそれぞれ1つに統一してスッキリです。

夫はアルバイト先で地方銀行の口座開設を求められましたが、振込手数料を自己負担することで回避しました。口座を増やさないために、開設する必要があるか職場に確認することが大切です。

メリット③長期的にデータを追える

家計簿の記録は無料版だと、過去1年分までしか閲覧できません。有料版なら、過去の収支データのすべてが閲覧可能です。

収支を長期的にチェックすると、出費が増える時期や無駄な支出を把握できます。長期的にデータを追うメリットは以下のとおりです。

- 季節ごとの支出パータンを確認できる(お盆や年末の長期休み)

- 無駄な支出を特定して見直せる

- 節約できる金額が分かり、貯蓄や投資に回せる

長期的に家計データを追うと、お金の流れをしっかり把握し、自然と節約や貯蓄の習慣が身につきます。

資産の推移が分かるとモチベーションアップにつながる!

家計簿アプリ「マネーフォワードミー」を有料版にするデメリットを紹介

マネーフォワードミーを有料版にするデメリットは以下の2つです。

- 有料プランの選択には注意が必要

- 機能を使いこなせていない感じがする

それぞれ詳しく解説します。

デメリット①有料プランの選択には注意が必要

マネーフォワードミーの有料版には、スタンダードコースと資産形成アドバンスコースの2種類があります。

我が家は両方使ったことがあります。

それぞれのプランの違いは以下のとおりです。

スタンダードコース(月額500円/年額5,300円)

家計管理に特化し、無制限の口座連携や過去データ閲覧、口座の一括更新などが可能です。「毎月の家計管理を手軽に続けたい」「お金の流れを正確に把握したい」人におすすめのプランです。

資産形成アドバンスコース(月額980円/年額10,700円)

スタンダードコースの機能に加え、投資資産のポートフォリオ管理や配当金の分析ができます。「投資の管理をしっかりしたい」「長期的な資産形成を考えている」人におすすめのプランです。

最初はスタンダードコースで家計管理をしていましたが、高配当株を始めたことをきっかけに、配当金管理に特化した資産形成アドバンスコースにグレードを上げました。

しかし、いい感じに使いこなせず、高配当株を管理できる無料ツールを見つけたため、1年で元のスターンダードコースに戻しています。

有料にするなら、まずはスタンダードコース一択!

これからマネーフォワードミーをはじめる人にスタンダードコースをおすすめする理由は、以下のとおりです。

- 資産形成するうえで十分な機能が充実している

- 月500円というコスパの良さ

有料プランはちょっと…と迷う人もいるかもしれませんが、年払いにすれば月額換算で441円です。安いコストで家計管理ができるなら、課金する価値はあります。

スタバのフラペチーノ1杯より安い!

家計管理が目的なら、月額500円のスタンダードコースで十分です。無駄な出費にならないよう、自分の管理スタイルに合ったコースを選びましょう。

デメリット②機能を使いこなせていない感じがする

有料プランは多くの機能が使えますが、実際に活用できているのは一部と感じることがあります。私が実際に活用している機能は以下のとおりです。

- 無制限の金融機関連携

- 口座の一括更新

- カードの残高表示や不足の通知

- 資産推移の確認

- 過去1年以上のデータ閲覧

有料会員向けには、家計資産レポートが届く便利な機能もありますが、活用できていません。便利そうだと思いつつも、自分が使い慣れた機能だけで満足しています。

家計管理のスタイルや満足度は人によって異なります。「使いこなせていないから損をしているのでは?」と悩む必要はありません。自分が必要とする機能があればOKと割り切ることが大切です。

この金額を払う価値がある!という視点が大事。

有料プランの継続は、機能を使いこなせるかより、金額に見合う価値を感じられるかを基準に判断してください。

家計簿アプリ【マネーフォワードミー】で楽しく資産形成をしよう!

この記事では、資産形成を始めるならおすすめの家計簿アプリ「マネーフォワードミー」について紹介しました。

マネーフォワードミーの特徴は以下の3つです。

- 支出をすべて見える化できる

- 自分好みにカスタマイズできる

- 資産の把握がしやすい

資産形成に家計簿は欠かせません。家計簿をつけるのが面倒と感じる方でも、マネーフォワードミーなら無理なく続けられます。

有料プランを活用すれば、口座情報の一括更新や長期的なデータの閲覧が可能です。家計の支出見直しから始めたい方は、無料版から試してみるのがおすすめです。

家計簿をつけて、楽しく資産形成をしましょう!

マネーフォワードミーのアプリは、こちらからダウンロードできます。

STEPごとに内容を確認したい方はこちらから確認してみてくださいね↓